حسابداری یکی از مهمترین بخشهای مدیریت مالی در هر سازمان است. برای ثبت و نگهداری اطلاعات مالی، دو روش اصلی وجود دارد: روش دائمی و روش ادواری . این دو روش در نحوه ثبت موجودی کالا و محاسبه سود و زیان تفاوتهای اساسی دارند. در این مقاله به بررسی تفاوتهای این دو روش پرداخته و با ارائه یک جدول مقایسهای، شما را با ثبتهای حسابداری در هر روش آشنا میکنیم.

روش دائمی (Perpetual Inventory System)

در روش دائمی، موجودی کالا به صورت مستمر و لحظهای ثبت و بهروزرسانی میشود. این روش به کمک فناوریهای پیشرفته مانند سیستمهای مدیریت انبار (WMS) و بارکد خوانها انجام میشود. در این روش، هر فروش یا خرید کالا به طور خودکار در سیستم ثبت میشود و موجودی کالا بهروز میماند.

ویژگیهای روش دائمی:

- بهروزرسانی لحظهای : موجودی کالا پس از هر خرید یا فروش بهروز میشود.

- دقت بالا : به دلیل ثبت مستمر، خطاهای انسانی کاهش مییابد.

- هزینه بالاتر : به دلیل نیاز به سیستمهای پیشرفته، هزینههای اجرایی بیشتری دارد.

- استفاده در شرکتهای بزرگ : این روش بیشتر در شرکتهایی که حجم معاملات بالایی دارند، استفاده میشود.

روش ادواری (Periodic Inventory System)

در روش ادواری، موجودی کالا به طور دورهای (معمولاً در پایان هر ماه یا سال) شمارش میشود و سپس بهروزرسانی میگردد. این روش سنتیتر است و در آن از فناوریهای پیشرفته استفاده نمیشود.

ویژگیهای روش ادواری:

- بهروزرسانی دورهای : موجودی کالا تنها در انتهای دوره مالی شمارش و بهروزرسانی میشود.

- دقت کمتر : به دلیل عدم ثبت مستمر، امکان بروز خطاها بیشتر است.

- هزینه کمتر : نیاز به سیستمهای پیشرفته ندارد و هزینههای اجرایی کمتری دارد.

- استفاده در شرکتهای کوچک : این روش بیشتر در شرکتهای کوچک و کسبوکارهای محلی استفاده میشود.

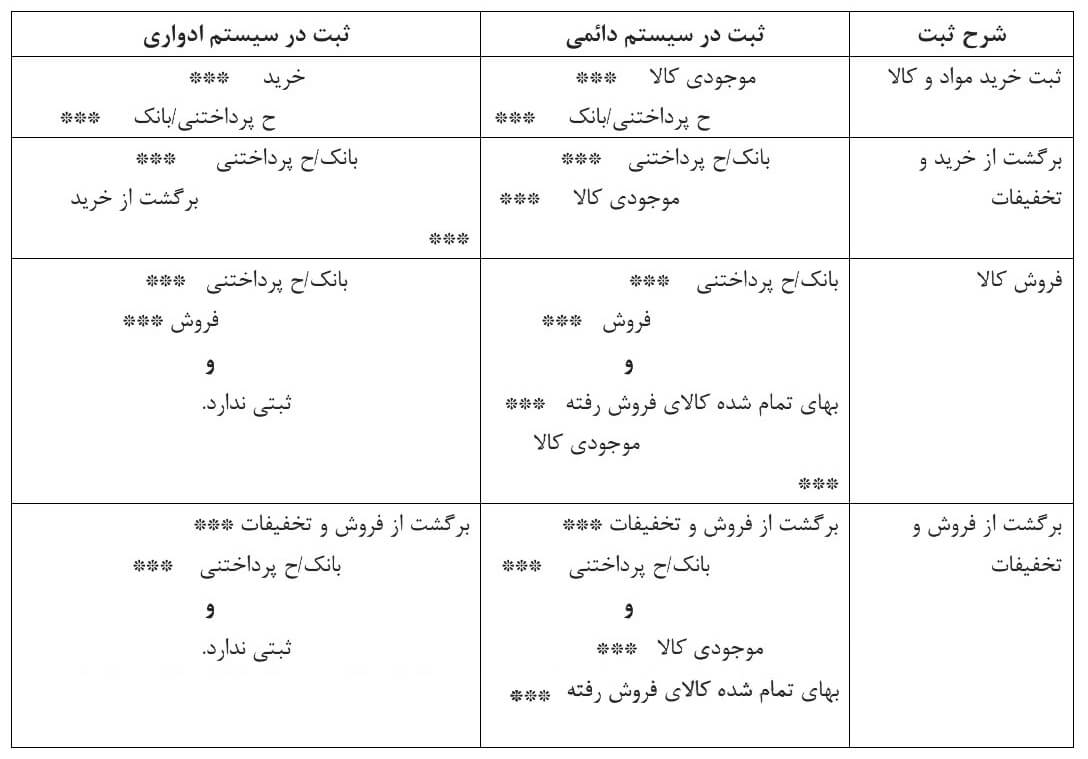

جدول مقایسه ثبتهای حسابداری در روش دائمی و ادواری

در ادامه، ثبتهای حسابداری در دو روش دائمی و ادواری را در قالب یک جدول مقایسهای بررسی میکنیم:

مزایا و معایب هر روش

مزایای روش دائمی:

- دقت بالا در ثبتها.

- کاهش احتمال سرقت یا از دست رفتن کالا.

- امکان تصمیمگیری بهتر به دلیل دسترسی به اطلاعات لحظهای.

معایب روش دائمی:

- هزینههای اجرایی بالا.

- نیاز به سیستمهای پیشرفته و متخصصان حرفهای.

مزایای روش ادواری:

- هزینههای اجرایی کمتر.

- مناسب برای شرکتهای کوچک و کسبوکارهای محلی.

معایب روش ادواری:

- دقت کمتر در ثبتها.

- نیاز به شمارش فیزیکی در پایان دوره.

- امکان بروز خطاهای انسانی بیشتر.

نتیجهگیری

انتخاب بین روش دائمی و ادواری به عوامل مختلفی مانند اندازه شرکت، حجم معاملات، بودجه و نیازهای مدیریتی بستگی دارد. روش دائمی به دلیل دقت و بهروزرسانی لحظهای، برای شرکتهای بزرگ و پیچیده مناسبتر است. از طرف دیگر، روش ادواری به دلیل سادگی و هزینه کمتر، برای شرکتهای کوچک و کسبوکارهای محلی انتخاب بهتری است.

با درک تفاوتهای این دو روش و استفاده از جدول مقایسهای ارائه شده، میتوانید بهترین تصمیم را برای سیستم حسابداری خود بگیرید.